Page 71 - 4425

P. 71

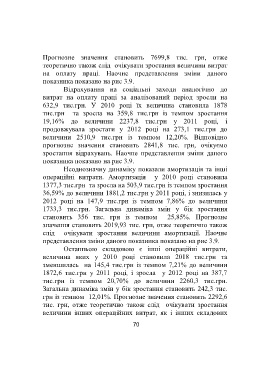

Прогнозне значення становить 7699,8 тис. грн, отже

теоретично також слід очікувати зростання величини витрат

на оплату праці. Наочне представлення зміни даного

показника показано на рис 3.9.

Відрахування на соціальні заходи аналогічно до

витрат на оплату праці за аналізований період зросли на

632,9 тис.грн. У 2010 році їх величина становила 1878

тис.грн та зросла на 359,8 тис.грн із темпом зростання

19,16% до величини 2237,8 тис.грн у 2011 році, і

продовжувала зростати у 2012 році на 273,1 тис.грн до

величини 2510,9 тис.грн із темпом 12,20%. Відповідно

прогнозне значення становить 2841,8 тис. грн, очікуємо

зростання відрахувань. Наочне представлення зміни даного

показника показано на рис 3.9.

Неоднозначну динаміку показали амортизація та інші

операційні витрати. Амортизація у 2010 році становила

1377,3 тис.грн та зросла на 503,9 тис.грн із темпом зростання

36,59% до величини 1881,2 тис.грн у 2011 році, і знизилась у

2012 році на 147,9 тис.грн із темпом 7,86% до величини

1733,3 тис.грн. Загальна динаміка змін у бік зростання

становить 356 тис. грн із темпом 25,85%. Прогнозне

значення становить 2019,93 тис. грн, отже теоретично також

слід очікувати зростання величини амортизації. Наочне

представлення зміни даного показника показано на рис 3.9.

Останньою складовою є інші операційні витрати,

величина яких у 2010 році становила 2018 тис.грн та

зменшилась на 145,4 тис.грн із темпом 7,21% до величини

1872,6 тис.грн у 2011 році, і зросла у 2012 році на 387,7

тис.грн із темпом 20,70% до величини 2260,3 тис.грн.

Загальна динаміка змін у бік зростання становить 242,3 тис.

грн із темпом 12,01%. Прогнозне значення становить 2292,6

тис. грн, отже теоретично також слід очікувати зростання

величини інших операційних витрат, як і інших складових

70