Page 74 - 4425

P. 74

реалізації продукції на 10945,4 тис. грн витрати на 1 грн

реалізованої продукції знизяться на 0,28 грн до величини

0,75. Отже слід зазначити, що зростання виручки від

реалізації продукції та зменшення собівартості продукції

призводить до зниження витрат на 1 грн реалізованої

продукції, а отже і до зростання прибутковості підприємства

від основної діяльності.

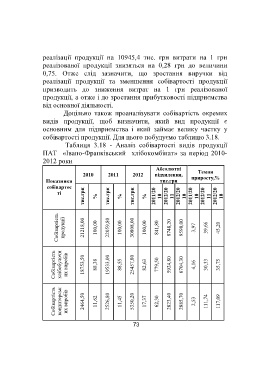

Доцільно також проаналізувати собівартість окремих

видів продукції, щоб визначити, який вид продукції є

основним для підприємства і який займає велику частку у

собівартості продукції. Для цього побудуємо таблицю 3.18.

Таблиця 3.18 - Аналіз собівартості видів продукції

ПАТ «Івано-Франківський хлібокомбінат» за період 2010-

2012 роки

Абсолютні

2010 2011 2012 відхилення, Темпи

Показники тис.грн приросту,%

собівартос

тис.грн % тис.грн % тис.грн % 2011/20 10 2012/20 11 2012/20 10 2011/20 10 2012/20 11 2012/20 10

ті

Собівартість продукції 21218,00 100,00 22059,80 100,00 30808,00 100,00 841,80 8748,20 9590,00 3,97 39,66 45,20

Собівартість хлібобулочн их виробів 18753,50 88,38 19533,00 88,55 25457,80 82,63 779,50 5924,80 6704,30 4,16 30,33 35,75

Собівартість кондитерськ их виробів 2464,50 11,62 2526,80 11,45 5350,20 17,37 62,30 2823,40 2885,70 2,53 111,74 117,09

73