Page 180 - 6669

P. 180

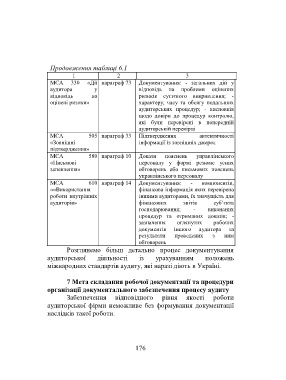

Продовження таблиці 6.1

1 2 3

МСА 330 «Дії параграф 73 Документування: - загальних дій у

аудитора у відповідь на проблеми оцінених

відповідь на ризиків суттєвого викривлення; -

оцінені ризики» характеру, часу та обсягу подальших

аудиторських процедур; - висновків

щодо довіри до процедур контролю,

які були перевірені в попередній

аудиторській перевірці

МСА 505 параграф 33 Підтвердження автентичності

«Зовнішні інформації із зовнішніх джерел

підтвердження»

МСА 580 параграф 10 Докази пояснень управлінського

«Письмові персоналу у формі резюме усних

запевнення» обговорень або письмових пояснень

управлінського персоналу

МСА 610 параграф 14 Документування: - компонентів,

««Використання фінансова інформація яких перевірена

роботи внутрішніх іншими аудиторами, їх значущість для

аудиторів» фінансових звітів суб’єкта

господарювання; - виконаних

процедур та отриманих доказів; -

зазначення оглянутих робочих

документів іншого аудитора та

результати проведених з ним

обговорень

Розглянемо більш детально процес документування

аудиторської діяльності із урахуванням положень

міжнародних стандартів аудиту, які наразі діють в Україні.

7 Мета складання робочої документації та процедури

організації документального забезпечення процесу аудиту

Забезпечення відповідного рівня якості роботи

аудиторської фірми неможливе без формування документації

наслідків такої роботи.

176