Page 160 - 6669

P. 160

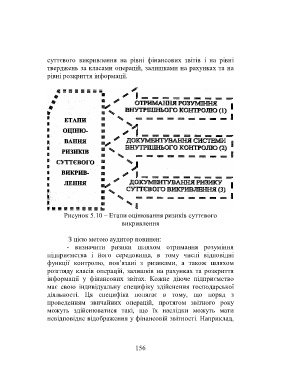

суттєвого викривлення на рівні фінансових звітів і на рівні

тверджень за класами операцій, залишками на рахунках та на

рівні розкриття інформації.

Рисунок 5.10 – Етапи оцінювання ризиків суттєвого

викривлення

З цією метою аудитор повинен:

- визначити ризики шляхом отримання розуміння

підприємства і його середовища, в тому числі відповідні

функції контролю, пов’язані з ризиками, а також шляхом

розгляду класів операцій, залишків на рахунках та розкриття

інформації у фінансових звітах. Кожне діюче підприємство

має свою індивідуальну специфіку здійснення господарської

діяльності. Ця специфіка полягає в тому, що поряд з

проведенням звичайних операцій, протягом звітного року

можуть здійснюватися такі, що їх наслідки можуть мати

невідповідне відображення у фінансовій звітності. Наприклад,

156