Page 57 - 6431

P. 57

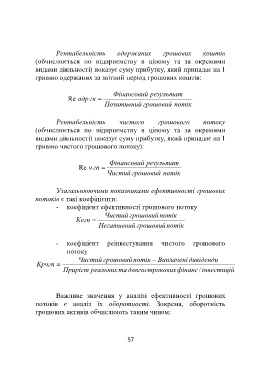

Рентабельність одержаних грошових коштів

(обчислюється по підприємству в цілому та за окремими

видами діяльності) показує суму прибутку, який припадає на 1

гривню одержаних за звітний період грошових коштів:

Фінансовий результат

Re одр гк

Позитивний грошовий потік

Рентабельність чистого грошового потоку

(обчислюється по підприємству в цілому та за окремими

видами діяльності) показує суму прибутку, який припадає на 1

гривню чистого грошового потоку):

Фінансовий результат

Re ч гп

Чистий грошовий потік

Узагальнюючими показниками ефективності грошових

потоків є такі коефіцієнти:

- коефіцієнт ефективності грошового потоку

Чистий грошовий потік

Кегп

Негативний грошовий потік

- коефіцієнт реінвестування чистого грошового

потоку

Чистий грошовий потік Виплачені дивіденди

Крчгп

Приріст реальних та довгострок ових фінанс / інвестицій

Важливе значення у аналізі ефективності грошових

потоків є аналіз їх оборотності. Зокрема, оборотність

грошових активів обчислюють таким чином:

57