Page 62 - 6431

P. 62

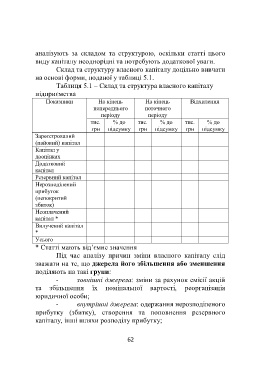

аналізують за складом та структурою, оскільки статті цього

виду капіталу неоднорідні та потребують додаткової уваги.

Склад та структуру власного капіталу доцільно вивчати

на основі форми, поданої у таблиці 5.1.

Таблиця 5.1 – Склад та структура власного капіталу

підприємства

Показники На кінець На кінець Відхилення

попереднього поточного

періоду періоду

тис. % до тис. % до тис. % до

грн підсумку грн підсумку грн підсумку

Зареєстрований

(пайовий) капітал

Капітал у

дооцінках

Додатковий

капітал

Резервний капітал

Нерозподілений

прибуток

(непокритий

збиток)

Неоплачений

капітал *

Вилучений капітал

*

Усього

* Статті мають від’ємне значення

Під час аналізу причин зміни власного капіталу слід

зважати на те, що джерела його збільшення або зменшення

поділяють на такі групи:

- зовнішні джерела: зміни за рахунок емісії акцій

та збільшення їх номінальної вартості, реорганізація

юридичної особи;

- внутрішні джерела: одержання нерозподіленого

прибутку (збитку), створення та поповнення резервного

капіталу, інші шляхи розподілу прибутку;

62