Page 56 - 6431

P. 56

цілому слід використовувати фінансовий результат до

оподаткування або чистий прибуток.

Нижче подано методику розрахунку узагальнені

показники ефективності використання грошових потоків,

формули яких адаптують для конкретного виду діяльності.

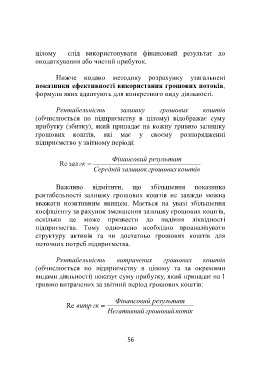

Рентабельність залишку грошових коштів

(обчислюється по підприємству в цілому) відображає суму

прибутку (збитку), який припадає на кожну гривню залишку

грошових коштів, які має у своєму розпорядженні

підприємство у звітному періоді:

Фінансовий результат

Re зал гк

Середній залишок грошових коштів

Важливо відмітити, що збільшення показника

рентабельності залишку грошових коштів не завжди можна

вважати позитивним явищем. Мається на увазі збільшення

коефіцієнту за рахунок зменшення залишку грошових коштів,

оскільки це може призвести до падіння ліквідності

підприємства. Тому одночасно необхідно проаналізувати

структуру активів та чи достатньо грошових коштів для

поточних потреб підприємства.

Рентабельність витрачених грошових коштів

(обчислюється по підприємству в цілому та за окремими

видами діяльності) показує суму прибутку, який припадає на 1

гривню витрачених за звітний період грошових коштів:

Фінансовий результат

Re витр гк

Негативний грошовий потік

56