Page 48 - 6431

P. 48

Даний коефіцієнт відображає, скільки оборотів

необхідно здійснити компанії, щоб оплатити наявну

кредиторську заборгованість.

Аналіз доповнюють також обчисленням показника

тривалості обороту кредиторської заборгованості:

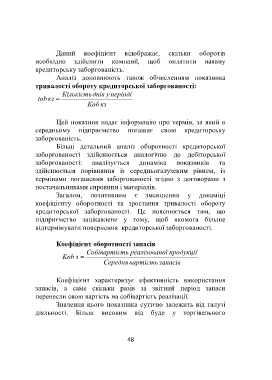

Кількість днів у періоді

tob кз

Коб кз

Цей показник надає інформацію про термін, за який в

середньому підприємство погашає свою кредиторську

заборгованість.

Більш детальний аналіз оборотності кредиторської

заборгованості здійснюється аналогічно до дебіторської

заборгованості: аналізується динаміка показників та

здійснюється порівняння із середньогалузевим рівнем, із

термінами погашення заборгованості згідно з договорами з

постачальниками сировини і матеріалів.

Загалом, позитивним є зменшення у динаміці

коефіцієнту оборотності та зростання тривалості обороту

кредиторської заборгованості. Це пояснюється тим, що

підприємство зацікавлене у тому, щоб якомога більше

відтермінувати повернення кредиторської заборгованості.

Коефіцієнт оборотності запасів

Собівартіс ть реалізован ої продукції

Kob з

Середня вартість запасів

Коефіцієнт характеризує ефективність використання

запасів, а саме скільки разів за звітний період запаси

перенесли свою вартість на собівартість реалізації.

Значення цього показника суттєво залежить від галузі

діяльності. Більш високим від буде у торгівельного

48