Page 43 - 6431

P. 43

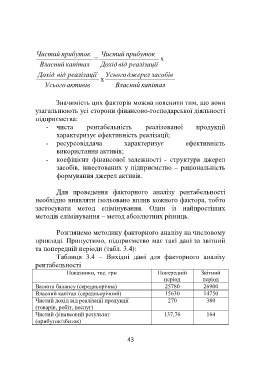

Чистий прибуток Чистий прибуток

= х

Власний капітал Дохід від реалізації

Дохід від реалізації Усього джерел засобів

х

Усього активів Власний капітал

Значимість цих факторів можна пояснити тим, що вони

узагальнюють усі сторони фінансово-господарської діяльності

підприємства:

- чиста рентабельність реалізованої продукції

характеризує ефективність реалізації;

- ресурсовіддача характеризує ефективність

використання активів;

- коефіцієнт фінансової залежності - структура джерел

засобів, інвестованих у підприємство – раціональність

формування джерел активів.

Для проведення факторного аналізу рентабельності

необхідно виявляти ізольовано вплив кожного фактора, тобто

застосувати метод елімінування. Один із найпростіших

методів елімінування – метод абсолютних різниць.

Розглянемо методику факторного аналізу на числовому

прикладі. Припустимо, підприємство має такі дані за звітний

та попередній періоди (табл. 3.4):

Таблиця 3.4 – Вихідні дані для факторного аналізу

рентабельності

Показники, тис. грн Попередній Звітний

період період

Валюта балансу (середньорічна) 25780 26900

Власний капітал (середньорічний) 15630 14750

Чистий дохід від реалізації продукції 270 380

(товарів, робіт, послуг)

Чистий фінансовий результат 137,76 164

(прибуток/збиток)

43