Page 46 - 6431

P. 46

Оборотність має великий вплив на фінансовий стан

підприємства, оскільки безпосередньо впливає на

платоспроможність підприємства.

Розглянемо найбільш поширені показники оборотності.

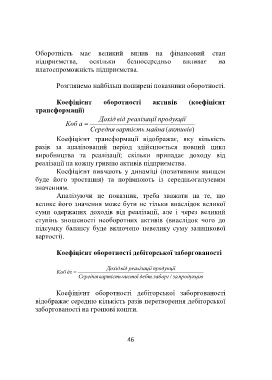

Коефіцієнт оборотності активів (коефіцієнт

трансформації)

Дохід від реалізації продукції

Коб а

Середня вартість майна (активів )

Коефіцієнт трансформації відображає, яку кількість

разів за аналізований період здійснюється повний цикл

виробництва та реалізації; скільки припадає доходу від

реалізації на кожну гривню активів підприємства.

Коефіцієнт вивчають у динаміці (позитивним явищем

буде його зростання) та порівнюють із середньогалузевим

значенням.

Аналізуючи це показник, треба зважати на те, що

велике його значення може бути не тільки внаслідок великої

суми одержаних доходів від реалізації, але і через великий

ступінь зношеності необоротних активів (внаслідок чого до

підсумку балансу буде включено невелику суму залишкової

вартості).

Коефіцієнт оборотності дебіторської заборгованості

Дохід від реалізації продукції

Коб дз

Середня вартість чистої дебт. заборг / за продукцію

Коефіцієнт оборотності дебіторської заборгованості

відображає середню кількість разів перетворення дебіторської

заборгованості на грошові кошти.

46