Page 74 - 6415

P. 74

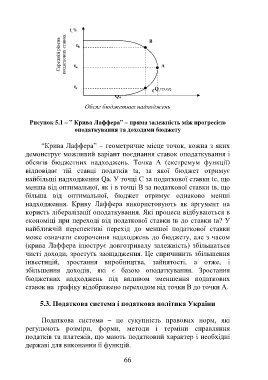

t , %

В

Середній рівень податкових ставок t a А

t b

t c

Q B(C) С Q , гр.од.

Q A

Обсяг бюджетних надходжень

Рисунок 5.1 – ” Крива Лаффера” – пряма залежність між прогресією

оподаткування та доходами бюджету

“Крива Лаффера” – геометричне місце точок, кожна з яких

демонструє можливий варіант поєднання ставок оподаткування і

обсягів бюджетних надходжень. Точка А (екстремум функції)

відповідає тій ставці податків ta, за якої бюджет отримує

найбільші надходження Qa. У точці С за податкової ставки tс, що

менша від оптимальної, як і в точці В за податкової ставки tв, що

більша від оптимальної, бюджет отримує однаково менші

надходження. Криву Лаффера використовують як аргумент на

користь лібералізації оподаткування. Які процеси відбуваються в

економіці при переході від податкової ставки tв до ставки ta? У

найближчій перспективі перехід до меншої податкової ставки

може означати скорочення надходжень до бюджету, але з часом

(крива Лаффера ілюструє довготривалу залежність) збільшаться

чисті доходи, зростуть заощадження. Це спричинить збільшення

інвестицій, зростання виробництва, зайнятості, а отже, і

збільшення доходів, які є базою оподаткування. Зростання

бюджетних надходжень під впливом зменшення податкових

ставок на графіку відображено переходом від точки В до точки А.

5.3. Податкова система і податкова політика України

Податкова система – це сукупність правових норм, які

регулюють розміри, форми, методи і терміни справляння

податків та платежів, що мають податковий характер і необхідні

державі для виконання її функцій.

66