Page 169 - 5000

P. 169

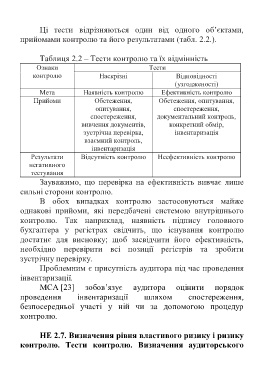

Ці тести відрізняються один від одного об’єктами,

прийомами контролю та його результатами (табл. 2.2.).

Таблиця 2.2 – Тести контролю та їх відмінність

Ознаки Тести

контролю Наскрізні Відповідності

(узгодженості)

Мета Наявність контролю Ефективність контролю

Прийоми Обстеження, Обстеження, опитування,

опитування, спостереження,

спостереження, документальний контроль,

вивчення документів, конкретний обмір,

зустрічна перевірка, інвентаризація

взаємний контроль,

інвентаризація

Результати Відсутність контролю Неефективність контролю

негативного

тестування

Зауважимо, що перевірка на ефективність вивчає лише

сильні сторони контролю.

В обох випадках контролю застосовуються майже

однакові прийоми, які передбачені системою внутрішнього

контролю. Так наприклад, наявність підпису головного

бухгалтера у регістрах свідчить, що існування контролю

достатнє для висновку; щоб засвідчити його ефективність,

необхідно перевірити всі позиції регістрів та зробити

зустрічну перевірку.

Проблемним є присутність аудитора під час проведення

інвентаризації.

МСА [23] зобов’язує аудитора оцінити порядок

проведення інвентаризації шляхом спостереження,

безпосередньої участі у ній чи за допомогою процедур

контролю.

НЕ 2.7. Визначення рівня властивого ризику і ризику

контролю. Тести контролю. Визначення аудиторського

165