Page 96 - 4783

P. 96

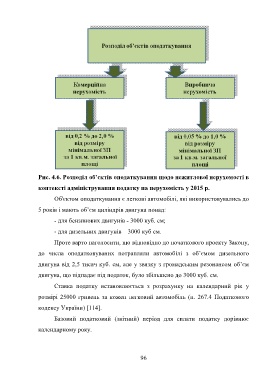

Рис. 4.6. Розподіл об’єктів оподаткування щодо нежитлової нерухомості в

контексті адміністрування податку на нерухомість у 2015 р.

Об'єктом оподаткування є легкові автомобілі, які використовувались до

5 років і мають об’єм циліндрів двигуна понад:

- для бензинових двигунів - 3000 куб. см;

- для дизельних двигунів – 3000 куб см.

Проте варто наголосити, що відповідно до початкового проекту Закону,

до числа оподатковуваних потрапляли автомобілі з об’ємом дизельного

двигуна від 2,5 тисяч куб. см, але у звязку з громадським резонансом об’єм

двигуна, що підпадає під податок, було збільшено до 3000 куб. см.

Ставка податку встановлюється з розрахунку на календарний рік у

розмірі 25000 гривень за кожен легковий автомобіль (п. 267.4 Податкового

кодексу України) [114].

Базовий податковий (звітний) період для сплати податку дорівнює

календарному року.

96