Page 100 - 4783

P. 100

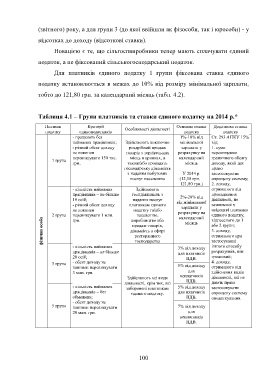

(звітного) року, а для групи 3 (до якої ввійшли як фізособи, так і юрособи) - у

відсотках до доходу (відсоткові ставки).

Новацією є те, що сільгоспвиробники тепер мають сплачувати єдиний

податок, а не фіксований сільськогосподарський податок.

Для платників єдиного податку 1 групи фіксована ставка єдиного

податку встановлюється в межах до 10% від розміру мінімальної зарплати,

тобто до 121,80 грн. за календарний місяць (табл. 4.2).

Таблиця 4.1 – Групи платників та ставки єдиного податку на 2014 р.*

Платник Критерії Особливості діяльності Основна ставка Додаткова ставка

податку єдиноподатників податку податку

- працюють без 1%-10% від Ст. 293.4 ПКУ 15%

найманих працівників; Здійснюють виключно мінімальної від:

- річний обсяг доходу роздрібний продаж зарплати у 1. суми

не повинен товарів з торгівельних розрахунку на перевищення

перевищувати 150 тис. місць н аринках, а календарний граничного обсягу

1 група

грн.. також/або провадять місяць доходу, який дає

господарську діяльність право

з надання побутових У 2014 р. застосовувати

послуг населенню (12,18 грн. – спрощену систему;

121,80 грн.) 2. доходу,

- кількість найманих Здійснюють отриманого від

працівників – не більше госпдіяльність з провадження

2%-20% від

10 осіб; надання послуг від мінімальної діяльності, не

- річний обсяг доходу платникам єдиного зазначеної у

зарплати у

не повинен податку та/або розрахунку на свідоцтві платника

населенню,

2 група перевищувати 1 млн. виробництво або календарний єдиного податку,

фізична особа діяльність в сфері місяць або 2 групи;

грн.

віднесеного до 1

продаж товарів,

3. доходу,

отриманого при

ресторанного

іншого способу

- кількість найманих господарства застосуванні

3% від доходу

працівників – не більше для платників розрахунків, ніж

20 осіб; грошовий;

ПДВ.

3 група - обсяг доходу не 5% від доходу 4. доходу,

повинен перевищувати отриманого від

3 млн. грн. для здійснення видів

неплатників

Здійснюють всі види діяльності, які не

діяльності, крім тих, які ПДВ. дають права

- кількість найманих 5% від доходу застосовувати

заборонені платникам

працівників – без єдиного податку. для платників спрощену систему

обмежень; ПДВ. оподаткування.

- обсяг доходу не

5 група 7% від доходу

повинен перевищувати

20 млн. грн. для

неплатників

ПДВ.

100