Page 95 - 4783

P. 95

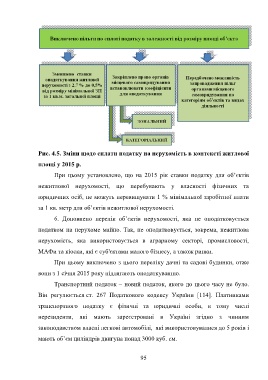

Рис. 4.5. Зміни щодо сплати податку на нерухомість в контексті житлової

площі у 2015 р.

При цьому установлено, що на 2015 рік ставки податку для об’єктів

нежитлової нерухомості, що перебувають у власності фізичних та

юридичних осіб, не можуть перевищувати 1 % мінімальної заробітної плати

за 1 кв. метр для об’єктів нежитлової нерухомості.

6. Доповнено перелік об’єктів нерухомості, яка не оподатковується

податком на нерухоме майно. Так, не оподатковується, зокрема, нежитлова

нерухомість, яка використовується в аграрному секторі, промисловості,

МАФи та кіоски, які є суб'єктами малого бізнесу, а також ринки.

При цьому виключено з цього переліку дачні та садові будинки, отже

вони з 1 січня 2015 року підлягають оподаткуванню.

Транспортний податок – новий податок, якого до цього часу не було.

Він регулюється ст. 267 Податкового кодексу України [114]. Платниками

транспортного податку є фізичні та юридичні особи, в тому числі

нерезиденти, які мають зареєстровані в Україні згідно з чинним

законодавством власні легкові автомобілі, які використовувалися до 5 років і

мають об’єм циліндрів двигуна понад 3000 куб. см.

95