Page 101 - 4783

P. 101

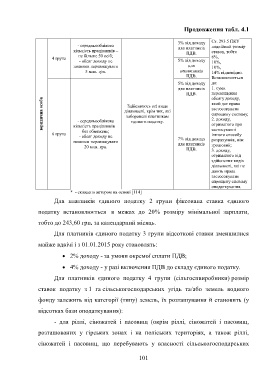

Продовження табл. 4.1

3% від доходу Ст. 293.5 ПКУ

- середньооблікова подвійний розмір

для платників

кількість працівників – ПДВ. ставок, тобто

не більше 50 осіб; 6%,

4 група

- обсяг доходу не 5% від доходу 10%,

повинен перевищувати для 10%,

5 млн. грн. неплатників 14% відповідно.

ПДВ.

Встановлюється

5% від доходу до:

для платників 1. суми

ПДВ. перевищення

юридична особа - середньооблікова діяльності, крім тих, які який дає право

обсягу доходу,

Здійснюють всі види

застосовувати

спрощену систему;

заборонені платникам

2. доходу,

єдиного податку.

застосуванні

без обмежень;

6 група кількість працівників – отриманого при

іншого способу

- обсяг доходу не

7% від доходу розрахунків, ніж

повинен перевищувати для платників

20 млн. грн. грошовий;

ПДВ. 3. доходу,

отриманого від

здійснення видів

діяльності, які не

дають права

застосовувати

спрощену систему

оподаткування.

* - складено автором на основі [114]

Для платників єдиного податку 2 групи фіксована ставка єдиного

податку встановлюється в межах до 20% розміру мінімальної зарплати,

тобто дo 243,60 грн. за календарний місяць.

Для платників єдиного податку 3 групи відсоткові ставки зменшилися

майже вдвічі і з 01.01.2015 року становлять:

2% доходу - за умови окремої сплати ПДВ;

4% доходу - у разі включення ПДВ до складу єдиного податку.

Для платників єдиного податку 4 групи (сільгоспвиробники) розмір

ставок податку з 1 га сільськогосподарських угідь та/або земель водного

фонду залежить від категорії (типу) земель, їх розташування й становить (у

відсотках бази оподаткування):

- для ріллі, сіножатей і пасовищ (окрім ріллі, сіножатей і пасовищ,

розташованих у гірських зонах і на поліських територіях, а також ріллі,

сіножатей і пасовищ, що перебувають у власності сільськогосподарських

101