Page 158 - 4783

P. 158

в світі. Для того, щоб зацікавити місцеву владу в наповненні власних

бюджетів необхідно стимулювати її заробляти, а не вирішувати фінансові

проблеми за рахунок коштів інших адміністративно-територіальних одиниць.

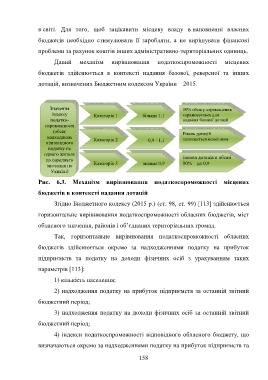

Даний механізм вирівнювання податкоспроможності місцевих

бюджетів здійснюється в контексті надання базової, реверсної та інших

дотацій, визначених Бюджетним кодексом України – 2015.

Значення 50% обсягу перевищення

індексу Категорія 1 більше 1,1 спрямовується для

податко- надання базової дотації

спроможності

(обсяг

Рівень дотацій

надходжень Категорія 2 0,9 - 1,1 залишається незмінним

відповідного

податку на

одного жителя

Базова дотація в обсязі

до середньго

значення по Категорія 3 менше 0,9 80% до 0,9

Україні)

Рис. 6.3. Механізм вирівнювання податкоспроможності місцевих

бюджетів в контексті надання дотацій

Згідно Бюджетного кодексу (2015 р.) (ст. 98, ст. 99) [113] здійснюється

горизонтальне вирівнювання податкоспроможності обласних бюджетів, міст

обласного значення, районів і об’єднаних територіальних громад.

Так, горизонтальне вирівнювання податкоспроможності обласних

бюджетів здійснюється окремо за надходженнями податку на прибуток

підприємств та податку на доходи фізичних осіб з урахуванням таких

параметрів [113]:

1) кількість населення;

2) надходження податку на прибуток підприємств за останній звітний

бюджетний період;

3) надходження податку на доходи фізичних осіб за останній звітний

бюджетний період;

4) індекси податкоспроможності відповідного обласного бюджету, що

визначаються окремо за надходженнями податку на прибуток підприємств та

158