Page 156 - 4783

P. 156

- сприяти раціоналізації управління служб місцевого самоврядування в

цілях підвищення їхньої ефективності;

- не створювати штучних стимулів до здійснення кроків, що суперечать

цілям місцевої відповідальності та ефективності в наданні послуг;

- враховувати по можливості демографічні, географічні, соціальні та

економічні особливості, що обумовлюють відмінність у рівні витрат [13].

При цьому, формули фінансового вирівнювання повинні бути

простими, що полегшує їх розуміння і підвищує відповідальність, але разом з

тим достатньо повними і точними; залишатися , по можливості , стабільними,

з тим щоб органи місцевого самоврядування могли готувати довгострокові

прогнози і зміна передбачуваних потреб відображала реальні зміни у

фінансовому становищі органів місцевого самоврядування.

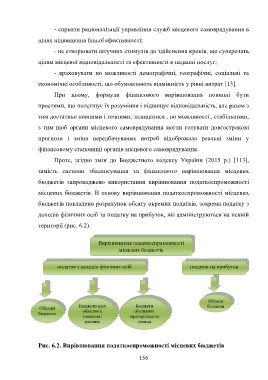

Проте, згідно змін до Бюджетного кодексу України (2015 р.) [113],

замість системи збалансування та фінансового вирівнювання місцевих

бюджетів запроваджено використання вирівнювання податкоспроможності

місцевих бюджетів. В основу вирівнювання податкоспроможності місцевих

бюджетів покладено розрахунок обсягу окремих податків, зокрема податку з

доходів фізичних осіб та податку на прибуток, які адмініструються на певній

території (рис. 6.2).

Вирівнювання податкоспроможності

місцевих бюджетів

податок з доходів фізичних осіб податок на прибуток

Обласні

Бюджети міст Бюджети бюджети

Обласні

обласного обєднаних

бюджети

значення і територіальних

районів громад

Рис. 6.2. Вирівнювання податкоспроможності місцевих бюджетів

156