Page 64 - 4772

P. 64

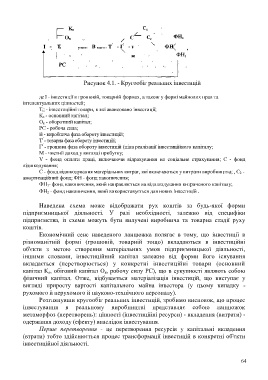

Рисунок 4.1. - Кругообіг реальних інвестицій

де І - інвестиції в грошовій, товарній формах, а також у формі майнових прав та

інтелектуальних цінностей;

Т і; - інвестиційні товари, в які авансовано інвестиції;

К о - основний капітал;

О к - оборотний капітал;

PC - робоча сила;

В - виробнича фаза обороту інвестицій;

/

Т - товарна фаза обороту інвестицій;

/

Г - грошова фаза обороту інвестицій (ціна реалізації інвестиційного капіталу;

М - чистий доход у вигляді прибутку;

V - фонд оплати праці, включаючи відрахування на соціальне страхування; С - фонд

відшкодування;

С - фонд відшкодування матеріальних витрат, які включаються у витрати виробництва; , С 2 -

амортизаційний фонд; ФН - фонд накопичення;

ФН 1- фонд накопичення, який направляється на відшкодування витраченого капіталу;

ФН 2 - фонд накопичення, який використовується для нових інвестицій .

Наведена схема може відображати рух коштів за будь-якої форми

підприємницької діяльності. У разі необхідності, залежно від специфіки

підприємства, із схеми можуть бути вилучені виробнича та товарна стадії руху

коштів.

Економічний сенс наведеного ланцюжка полягає в тому, що інвестиції в

різноманітній формі (грошовій, товарній тощо) вкладаються в інвестиційні

об'єкти з метою створення матеріальних умов підприємницької діяльності,

іншими словами, інвестиційний капітал залежно від форми його існування

вкладається (перетворюється) у конкретні інвестиційні товари (основний

капітал К о, обіговий капітал О к, робочу силу PC), що в сукупності являють собою

фізичний капітал. Отже, відбувається матеріалізація інвестицій, що виступає у

вигляді приросту вартості капітального майна інвестора (у цьому випадку -

рухомого й нерухомого й науково-технічного персоналу).

Розглянувши кругообіг реальних інвестицій, зробимо висновок, що процес

інвестування в реальному виробництві представляє собою ланцюжок

метаморфоз (перетворень): цінності (інвестиційні ресурси) - вкладення (витрати) -

одержання доходу (ефекту) внаслідок інвестування.

Перше перетворення - це перетворення ресурсів у капітальні вкладення

(втрати) тобто здійснюється процес трансформації інвестицій в конкретні об'єкти

інвестиційної діяльності.

64