Page 46 - 4727

P. 46

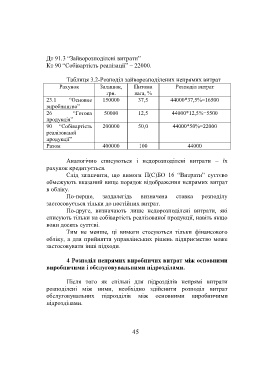

Дт 91.3 “Зайворозподілені витрати”

Кт 90 “Собівартість реалізації” – 22000.

Таблиця 3.2-Розподіл зайворозподілених непрямих витрат

Рахунок Залишок, Питома Розподіл витрат

грн. вага, %

23.1 “Основне 150000 37,5 44000*37,5%=16500

виробництво”

26 “Готова 50000 12,5 44000*12,5%=5500

продукція”

90 “Собівартість 200000 50,0 44000*50%=22000

реалізованої

продукції”

Разом 400000 100 44000

Аналогічно списуються і недорозподілені витрати – їх

рахунок кредитується.

Слід зазначити, що вимоги П(С)БО 16 “Витрати” суттєво

обмежують вказаний вище порядок відображення непрямих витрат

в обліку.

По-перше, заздалегідь визначена ставка розподілу

застосовується тільки до постійних витрат.

По-друге, визначають лише недорозподілені витрати, які

списують тільки на собівартість реалізованої продукції, навіть якщо

вони досить суттєві.

Тим не менше, ці вимоги стосуються тільки фінансового

обліку, а для прийняття управлінських рішень підприємство може

застосовувати інші підходи.

4 Розподіл непрямих виробничих витрат між основними

виробничими і обслуговувальними підрозділами.

Після того як спільні для підрозділів непрямі витрати

розподілені між ними, необхідно здійснити розподіл витрат

обслуговувальних підрозділів між основними виробничими

підрозділами.

45