Page 14 - 4727

P. 14

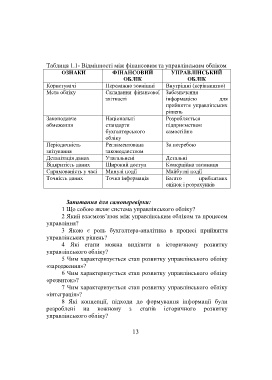

Таблиця 1.1- Відмінності між фінансовим та управлінським обліком

ОЗНАКИ ФІНАНСОВИЙ УПРАВЛІНСЬКИЙ

ОБЛІК ОБЛІК

Користувачі Переважно зовнішні Внутрішні (керівництво)

Мета обліку Складання фінансової Забезпечення

звітності інформацією для

прийняття управлінських

рішень

Законодавче Національні Розробляється

обмеження стандарти підприємством

бухгалтерського самостійно

обліку

Періодичність Регламентована За потребою

звітування законодавством

Деталізація даних Узагальнені Детальні

Відкритість даних Широкий доступ Комерційна таємниця

Спрямованість у часі Минулі події Майбутні події

Точність даних Точна інформація Багато приблизних

оцінок і розрахунків

Запитання для самоперевірки:

1 Що собою являє система управлінського обліку?

2 Який взаємозв’язок між управлінським обліком та процесом

управління?

3 Якою є роль бухгалтера-аналітика в процесі прийняття

управлінських рішень?

4 Які етапи можна виділити в історичному розвитку

управлінського обліку?

5 Чим характеризується етап розвитку управлінського обліку

«зародження»?

6 Чим характеризується етап розвитку управлінського обліку

«розвиток»?

7 Чим характеризується етап розвитку управлінського обліку

«інтеграція»?

8 Які концепції, підходи до формування інформації були

розроблені на кожному з етапів історичного розвитку

управлінського обліку?

13