Page 40 - 4676

P. 40

• тільки в документі «Платіжне доручення вхідне» і «Платіжне доручення вихідне»

передбачена можливість відображення операцій руху грошових коштів в два етапи –

зареєструвати (записати) документ одною датою, і встановити ознаку оплати – іншою датою;

• в документі «Платіжне доручення вихідне» є друкована форма, а в документі

«Платіжний ордер списання коштів» - ні;

• в документі «Платіжний ордер надходження коштів» передбачена спеціальна

можливість «Інкасація коштів», якої немає в «Платіжному дорученні вхідному».

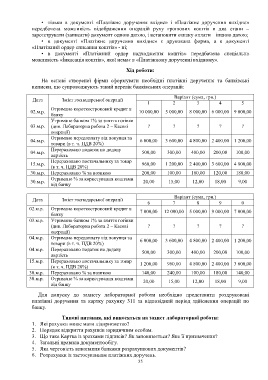

Хід роботи:

На основі створеної фірми сформувати необхідні платіжні доручення та банківські

виписки, що супроводжують такий перелік банківських операцій:

Варіант (сума, грн.)

Дата Зміст господарської операції

1 2 3 4 5

Отримано короткостроковий кредит в

02.м.р. 10 000,00 5 000,00 8 000,00 6 000,00 9 000,00

банку

Утримано банком 1% за зняття готівки

03.м.р. (див. Лабораторна робота 2 – Касові ? ? ? ? ?

операції)

Отримано передоплату від покупця за

04.м.р. 6 000,00 3 600,00 4 800,00 2 400,00 1 200,00

товари (в т. ч. ПДВ 20%)

Перераховано податок на додану

04.м.р. 500,00 300,00 400,00 200,00 100,00

вартість

Перераховано постачальнику за товар

15.м.р. 960,00 1 200,00 2 400,00 3 600,00 4 800,00

(в т. ч. ПДВ 20%)

30.м.р. Перераховано % за позикою 200,00 100,00 160,00 120,00 180,00

Отримано % за користування коштами

30.м.р. 20,00 15,00 12,00 18,00 9,00

від банку

Варіант (сума, грн.)

Дата Зміст господарської операції

6 7 8 9 0

02.м.р. Отримано короткостроковий кредит в

7 000,00 12 000,00 5 000,00 9 000,00 7 000,00

банку

03.м.р. Утримано банком 1% за зняття готівки

(див. Лабораторна робота 2 – Касові ? ? ? ? ?

операції)

04.м.р. Отримано передоплату від покупця за

6 000,00 3 600,00 4 800,00 2 400,00 1 200,00

товари (в т. ч. ПДВ 20%)

04.м.р. Перераховано податок на додану

500,00 300,00 400,00 200,00 100,00

вартість

15.м.р. Перераховано постачальнику за товар 1 200,00 960,00 4 800,00 2 400,00 3 600,00

(в т. ч. ПДВ 20%)

30.м.р. Перераховано % за позикою 140,00 240,00 100,00 180,00 140,00

30.м.р. Отримано % за користування коштами 20,00 15,00 12,00 18,00 9,00

від банку

Для допуску до захисту лабораторної роботи необхідно представити роздруковані

платіжні доручення та картку рахунку 311 за відповідний період здійснення операцій по

банку.

Типові питання, які виносяться на захист лабораторної роботи:

1. Які рахунки може мати підприємство?

2. Порядок відкриття рахунків юридичним особам.

3. Що таке Картка із зразками підписів? Як заповнюється? Яке її призначення?

4. Загальні правила документообігу.

5. Яка черговість виконання банками розрахункових документів?

6. Розрахунки із застосуванням платіжних доручень.

35