Page 42 - 4676

P. 42

ЛАБОРАТОРНА РОБОТА №4 – РОЗРАХУНКИ З ПІДЗВІТНИМИ

ОСОБАМИ

Тема: Розрахунки з підзвітними особами. Авансові звіти.

Мета: вивчити порядок і особливості розрахунків з підзвітними особами. Навчитись

складати авансові звіти.

Нормативна база:

1. Податковий кодекс України від 02.12.2010 р. № 2755-VI (ст. ст. 140.1.7, 164.5).

Теоретичні відомості

Розрахунки з підзвітними особами

Грошові розрахунки з підзвітними особами відображаються описаними вище

документами («Видатковий касовий ордер» і «Прибутковий касовий ордер») з вказівкою

відповідного вигляду операції, підзвітної особи і суми.

При поверненні заборгованості (документ «Прибутковий касовий ордер») додатково

вказується документ, за яким було видано грошові кошти підзвітній особі.

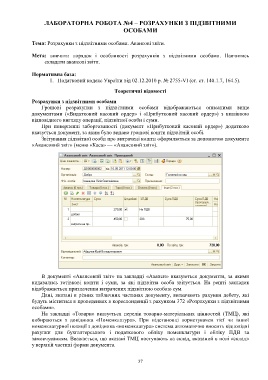

Звітування підзвітної особи про витрачені кошти оформляється за допомогою документа

«Авансовий звіт» (меню «Каса» — «Авансовий звіт»).

В документі «Авансовий звіт» на закладці «Аванси» вказуються документи, за якими

видавались готівкові кошти і суми, за які підзвітна особа звітується. На решті закладок

відображається призначення витрачених підзвітною особою сум.

Дані, вказані в різних табличних частинах документу, визначають рахунки дебету, які

будуть міститися в проведеннях в кореспонденції з рахунком 372 «Розрахунки з підзвітними

особами».

На закладці «Товари» вказується перелік товарно-матеріальних цінностей (ТМЦ), які

вибираються з довідника «Номенклатура». При підстановці користувачем тієї чи іншої

номенклатурної позиції з довідника «номенклатура» система автоматично вносить відповідні

рахунки для бухгалтерського і податкового обліку номенклатури і обліку ПДВ за

замовчуванням. Вважається, що вказані ТМЦ поступають на склад, вказаний в полі «склад»

у верхній частині форми документа.

37