Page 37 - 4676

P. 37

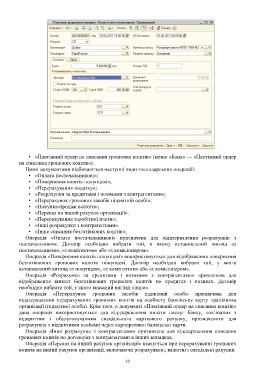

• «Платіжний ордер на списання грошових коштів» (меню «Банк» — «Платіжний ордер

на списання грошових коштів»).

Цими документами відбиваються наступні види господарських операцій:

• «Оплата постачальникові»;

• «Повернення коштів покупцеві»;

• «Перерахування податку»;

• «Розрахунки за кредитами і позиками з контрагентами»;

• «Перерахунок грошових засобів підзвітній особі»;

• «Покупка-продаж валюти»;

• «Переказ на інший рахунок організації».

• «Перерахування заробітної плати»;

• «Інші розрахунки з контрагентами».

• «Інше списання безготівкових коштів»;

Операція «Оплата постачальникові» призначена для віддзеркалення розрахунків з

постачальником. Договір необхідно вибрати той, в якому встановлений вигляд «з

постачальником», «з комітентом» або «з комісіонером».

Операція «Повернення коштів покупцеві» використовується для відображення повернення

безготівкових грошових коштів покупцеві. Договір необхідно вибрати той, у якого

встановлений вигляд «з покупцем», «з комітентом» або «з комісіонером».

Операція «Розрахунки за кредитами і позиками з контрагентами» призначена для

відображення виплат безготівкових грошових коштів по кредитах і позиках. Договір

необхідно вибрати той, у якого вказаний вигляд «інше».

Операція «Перерахунок грошових засобів підзвітній особі» призначена для

віддзеркалення перерахування грошових коштів на особисту банківську карту працівника

організації (підзвітної особи). Крім того, в документі «Платіжний ордер на списання коштів»

дана операція використовується для віддзеркалення оплати послуг банку, пов’язаних з

відкриттям і обслуговуванням спеціального карткового рахунку, призначеного для

розрахунків з підзвітними особами через корпоративні банківські карти.

Операція «Інші розрахунки з контрагентами» призначена для віддзеркалення списання

грошових коштів по договорах з контрагентами в інших випадках.

Операція «Переказ на інший рахунок організації» вказується при перерахуванні грошових

коштів на інший рахунок організації, включаючи розрахункові, валютні і спеціальні рахунки.

32