Page 89 - 4665

P. 89

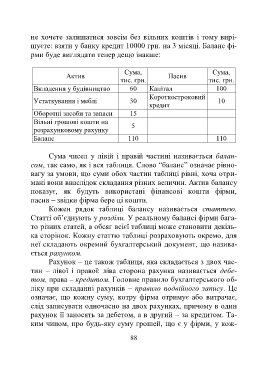

не хочете залишатися зовсім без вільних коштів і тому вирі-

шуєте: взяти у банку кредит 10000 грн. на 3 місяці. Баланс фі-

рми буде виглядати тепер дещо інакше:

Сума, Сума,

Актив Пасив

тис. грн. тис. грн.

Вкладення у будівництво 60 Капітал 100

Короткостроковий

Устаткування і меблі 30 10

кредит

Оборотні засоби та запаси 15

Вільні грошові кошти на

5

розрахунковому рахунку

Баланс 110 110

Сума чисел у лівій і правій частині називається балан-

сом, так само, як і вся таблиця. Слово “баланс” означає рівно-

вагу за умови, що суми обох частин таблиці рівні, хоча отри-

мані вони внаслідок складання різних величин. Актив балансу

показує, як будуть використані фінансові кошти фірми,

пасив – звідки фірма бере ці кошти.

Кожен рядок таблиці балансу називається статтею.

Статті об’єднують у розділи. У реальному балансі фірми бага-

то різних статей, а обсяг всієї таблиці може становити декіль-

ка сторінок. Кожну статтю таблиці розраховують окремо, для

неї складають окремий бухгалтерський документ, що назива-

ється рахунком.

Рахунок – це також таблиця, яка складається з двох час-

тин – лівої і правої: ліва сторона рахунка називається дебе-

том, права – кредитом. Головне правило бухгалтерського об-

ліку при складанні рахунків – правило подвійного запису. Це

означає, що кожну суму, котру фірма отримує або витрачає,

слід записувати одночасно на двох рахунках, причому в один

рахунок її заносять за дебетом, а в другий – за кредитом. Та-

ким чином, про будь-яку суму грошей, що є у фірми, у кож-

88