Page 88 - 4665

P. 88

на певну дату його активи, зобов’язання і власний капітал. Ба-

ланс складається за уніфікованою формою. У ньому, як у дзе-

ркалі, відображено усі фінансові засоби фірми: основні і обо-

ротні, запаси, вільні грошові кошти. У балансі відображено

також, скільки власних коштів використовує фірма, а скільки

позичкових, тобто кредитів, скільки і кому вона повинна

сплатити у вигляді процентів і за відвантажену, і за поставле-

ну продукцію (послуги), хто і скільки заборгував фірмі.

Баланс виглядає як велика таблиця, у яку записують до-

ходи і видатки фірми за певний період, наприклад за квартал

або рік. Таблиця балансу складається з двох частин – лівої і

правої. Ліва частина балансу називається активом, права –

пасивом.

В активі записують вартість всього майна фірми – осно-

вні та оборотні засоби, запаси продукції, сировини; у пасиві –

джерела власних (внутрішніх) коштів та позичкових (зовніш-

ніх) коштів, або як ще їх називають, зобов’язання фірми.

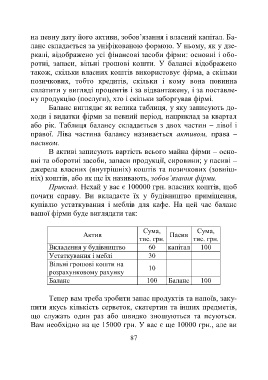

Приклад. Нехай у вас є 100000 грн. власних коштів, щоб

почати справу. Ви вкладаєте їх у будівництво приміщення,

купівлю устаткування і меблів для кафе. На цей час баланс

вашої фірми буде виглядати так:

Сума, Сума,

Актив Пасив

тис. грн. тис. грн.

Вкладення у будівництво 60 капітал 100

Устаткування і меблі 30

Вільні грошові кошти на

10

розрахунковому рахунку

Баланс 100 Баланс 100

Тепер вам треба зробити запас продуктів та напоїв, заку-

пити якусь кількість серветок, скатертин та інших предметів,

що служать один раз або швидко зношуються та псуються.

Вам необхідно на це 15000 грн. У вас є ще 10000 грн., але ви

87