Page 60 - 4634

P. 60

акцизний податок;

збори на митне оформлення;

збори за реєстрацію;

платежі за перебування товару під митним контролем;

платежі за зберігання на складі митниці;

платежі за митний супровід товарів.

портові збори;

за здійснення санітарного та іншого видів контролю, з метою підвищення їх

ціни на внутрішньому ринку скорочення рівня конкурентоспроможності.

Нарахування податку на додану вартість і акцизного збору здійснюється

відповідно до формул (5.1-5.2).

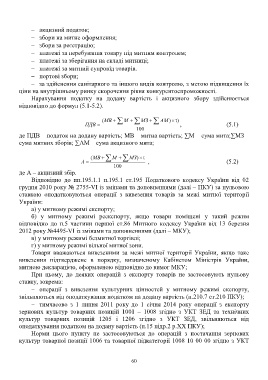

(МВ М МЗ АМ ) t)

ПДВ , (5.1)

100

де ПДВ – податок на додану вартість; МВ – митна вартість; ∑М – сума мита;∑МЗ –

сума митних зборів; ∑АМ – сума акцизного мита;

(МВ М МЗ ) t

А , (5.2)

100

де А – акцизний збір.

Відповідно до пп.195.1.1 п.195.1 ст.195 Податкового кодексу України від 02

грудня 2010 року № 2755-VI із змінами та доповненнями (далі – ПКУ) за нульовою

ставкою оподатковуються операції з вивезення товарів за межі митної території

України:

а) у митному режимі експорту;

б) у митному режимі реекспорту, якщо товари поміщені у такий режим

відповідно до п.5 частини першої ст.86 Митного кодексу України від 13 березня

2012 року №4495-VI із змінами та доповненнями (далі – МКУ);

в) у митному режимі безмитної торгівлі;

г) у митному режимі вільної митної зони.

Товари вважаються вивезеними за межі митної території України, якщо таке

вивезення підтверджене в порядку, визначеному Кабінетом Міністрів України,

митною декларацією, оформленою відповідно до вимог МКУ;

При цьому, до деяких операцій з експорту товарів не застосовують нульову

ставку, зокрема:

операції з вивезення культурних цінностей у митному режимі експорту,

звільняються від оподаткування податком на додану вартість (п.210.7 ст.210 ПКУ);

тимчасово з 1 липня 2011 року до 1 січня 2014 року операції з експорту

зернових культур товарних позицій 1001 – 1008 згідно з УКТ ЗЕД та технічних

культур товарних позицій 1205 і 1206 згідно з УКТ ЗЕД, звільняються від

оподаткування податком на додану вартість (п.15 підр.2 р.ХХ ПКУ);

Норми цього пункту не застосовуються до операцій з постачання зернових

культур товарної позиції 1006 та товарної підкатегорії 1008 10 00 00 згідно з УКТ

60