Page 132 - 4634

P. 132

Умови CFR, CIF, CPT, CIP передбачають покриття продавцем основних

видатків з перевезення: витрати на поставку у порт призначення, морське

страхування, забезпечення ризиків.

За умовами DAР, DAТ, DDP продавець зобов’язаний поставити товари у

зазначений пункт на кордоні, сплативши мито, податки і збори, що сплачуються при

перевезенні товару.

Слід зазначити, що всі базові умови, крім EXW та FAS передбачають сплату

продавцем витрат, пов’язаних з митними оформленнями, а також мита, податків та

інших офіційних зборів, які відраховуються при вивезенні товару (FCA, FOB, CFR,

CIF, CPT, CIP, DAР, DDW), а також під час вивезення і ввезення товару ( крім DDP).

Таким чином, система базових умов постачань надає широкий спектр

можливостей для вибору оптимальних для обох сторін цін на поставку товару.

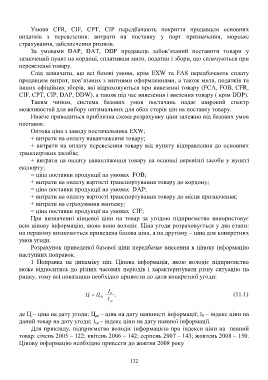

Нижче приводиться приблизна схема розрахунку ціни залежно від базових умов

поставок:

Оптова ціна з заводу постачальника EXW;

+ витрати на оплату навантаження товару;

+ витрати на оплату перевезення товару від пункту відправлення до основних

транспортних засобів;

+ витрати на оплату навантаження товару на основні перевізні засоби у пункті

експорту;

= ціна поставки продукції на умовах FOB;

+ витрати на оплату вартості транспортування товару до кордону;

= ціна поставки продукції на умовах DAР;

+ витрати на оплату вартості транспортування товару до місця призначення;

+ витрати на страхування вантажу;

= ціна поставки продукції на умовах CIF;

При визначенні кінцевої ціни на товар за угодою підприємство використовує

всю цінову інформацію, якою воно володіє. Ціна угоди розраховується у два етапи:

на першому визначається приведена базова ціна, а на другому – ціна для конкретних

умов угоди.

Розрахунок приведеної базової ціни передбачає внесення в цінову інформацію

наступних поправок.

1 Поправка на динаміку цін. Цінова інформація, якою володіє підприємство

може відноситись до різних часових періодів і характеризувати різну ситуацію на

ринку, тому всі показники необхідно привести до дати конкретної угоди:

І

Ц Ц б , (11.1)

ді

І

зв

де Ц – ціна на дату угоди; Ц ді – ціна на дату наявності інформації; І б – індекс ціни на

даний товар на дату угоди; І зв – індекс ціни на дату наявної інформації.

Для прикладу, підприємство володіє інформацією про індекси ціни на певний

товар: січень 2005 – 122; квітень 2006 – 142; серпень 2007 – 143; жовтень 2008 – 150.

Цінову інформацію необхідно привести до жовтня 2008 року

132