Page 94 - 4605

P. 94

формування термінових, квартальних і загальних звітів. Інформація про донараховані

суми податків із АРМ «Аудит» переноситься в картки особових рахунків платників на

АРМ «Облік податків і платежів» відповідно до видів донарахувань.

Юридичні особи – платники податків, що мають пенсію на валютні операції,

перевіряються відділом контролю у сфері ЗЕД та підрозділами податкової міліції. У

своїй роботі ці підрозділи використовують дані АРМ «Облік податків і платежів» і

«Митниця», що дає змогу аналізувати файли з інформацією по імпортних, експортних і

бартерних операціях, які здійснювалися суб’єктами підприємницької діяльності

відповідного регіону, були зафіксовані при перетині митного поста України та

відображені у вантажно-митних деклараціях.

Юридичні особи, що сплачують місцеві податки, знаходяться під контролем

відділу місцевих податків і зборів. Для своєї роботи інформацію про стан платіжної

дисципліни платника вони одержують за допомогою АРМ «Облік податків і платежів»,

а при адмініструванні податку з транспортних засобів використовують АРМ «AUTO»,

призначений для оброблення одержаного від МВС (МРЕО) інформаційного файла про

транспортні засоби, які зареєстровані, перереєстровані та продані у відповідних

регіонах.

Для контролю за товарними та фінансовими потоками суб’єктів

підприємницької діяльності (СПД), починаючи з 1996 р., у підрозділах податкової

міліції впроваджено АРМ «КРП» – контроль реалізованої продукції, відповідно до

якого податкові органи районного рівня проводять збирання інформації про реалізацію

ліквідної продукції на визначених суб’єктах, яка надходить до ДПА України.

Нагромаджена інформація по СПД у відсортованому вигляді за назвами, кількістю,

вартістю придбаної продукції повертається до податкової інспекції, що надає змогу

зберігати інформацію про отриману продукцію щодо конкретного СПД,

використовувати її під час комплексних документальних перевірок, а також

відслідковувати взаєморозрахунки з постачальниками під час перевірок та аналізу

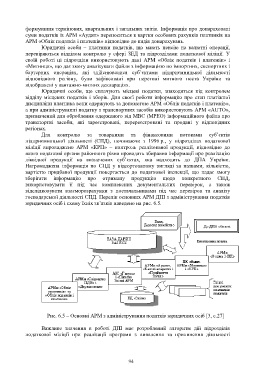

господарської діяльності СПД. Перелік основних АРМ ДПІ з адміністрування податків

юридичних осіб і схему їхніх зв’язків наведено на рис. 6.5.

Рис. 6.5 – Основні АРМ з адміністрування податків юридичних осіб [3, с.27]

Важливе значення в роботі ДПІ має розроблений алгоритм дій підрозділів

податкової міліції при реалізації програми з виявлення та припинення діяльності

94