Page 90 - 4605

P. 90

відкриваються картки особового рахунка фізичної особи як платника відповідних

податків і ведеться оперативний облік податків фізичних осіб.

Оперативний облік підприємницької діяльності ведеться в розрізі податків і

зборів, а саме – прибутковий податок, податок на додану вартість, акцизний збір,

торговий патент, фіксований патент, єдиний податок.

Підприємці, які є суб’єктами підприємницької діяльності, всі необхідні звітні

документи (незалежно від наявності результатів діяльності) подають до канцелярії

податкової інспекції, де вони проходять реєстрацію. У майбутньому звітні документи

реєструватимуться за допомогою АРМ «Звіт» подібно до юридичних осіб, які за

допомогою цього комплексу можуть здавати звітність в електронній формі. По

закінченні реєстрації та проходження контролю звітні документи підприємців

спрямовуються у відділ оподатковування фізичних осіб, де за допомогою АРМ «Облік

податків і платежів» виконуються квартальні або річні розрахунки та нарахування

прибуткового податку з подальшим друкуванням повідомлень-квитанцій для його

сплати. Усі інші податки нараховуються самими підприємцями і супроводжуються на

АРМ «Облік податків і платежів» подібно до технологій обліку платежів для

юридичних осіб.

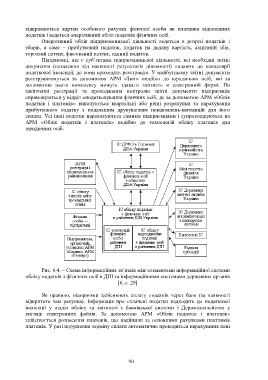

Рис. 6.4. – Схема інформаційних зв’язків між елементами інформаційної системи

обліку податків з фізичних осіб в ДПІ та інформаційними системами державних органів

[6, с. 29]

Як правило, підприємці здійснюють сплату податків через банк (за наявності

відкритого там рахунка). Інформація про сплачені податки надходить до податкової

інспекції у відділ обліку та звітності з банківської системи і Держказначейства у

вигляді електронних файлів. За допомогою АРМ «Облік податків і платежів»

здійснюється рознесення платежів, що надійшли за основними рахунками платників

платежів. У разі порушення терміну сплати автоматично проводиться нарахування пені

90