Page 89 - 4605

P. 89

Комплекс основних АРМ щодо адміністрування податків з фізичних осіб

наведено на рис. 6.3. В Україні згідно із Законом України «Про державний реєстр

фізичних осіб» створено центральну базу даних (ЦБД) потенційних платників податків

– державний реєстр фізичних осіб (ДРФО). Інформація для ЦБД формується в

податкових інспекціях, у відділі державного реєстру фізичних осіб за допомогою АРМ

ДРФО на підставі інформаційної картки Ф.1Др., заповненої і поданої фізичною особою.

Сформований на основі інформації карток файл засобами електронної пошти

передається на обласний рівень АІС ДПС, а з нього – до вищого рівня системи, де за

спеціальним алгоритмом здійснюється розрахунок і присвоєння ідентифікаційного

номера фізичним особам. Після занесення до реєстру інформація про присвоєння

ідентифікаційного номеру надсилається спочатку на обласний, а потім на районний

рівень. У результаті кожному громадянину присвоюється ідентифікаційний номер,

який фігурує в усіх фінансових документах, що й дає змогу автоматизувати облік

одержаних доходів, нарахованих і сплачених податків для кожної фізичної особи, а

також подання декларацій.

Присвоєння та підтримка ідентифікаційних номерів ДРФО фактично розпочинає

процес розбудови єдиного інформаційного простору, який забезпечує одночасно не

лише контроль повноти сплати податків фізичними особами, а й надання субсидій тим,

хто її дійсно потребує, нарахування пенсій та соціальної допомоги. Схему

інформаційних зв’язків між елементами інформаційної системи обліку податків з

фізичних осіб та інформаційними системами державних органів наведено на рис. 6.4.

Процес реєстрації на рівні податкових інспекцій для підприємців здійснюється

підрозділом державного реєстру фізичних осіб за допомогою автоматизованої системи

обліку платників та АРМ «Свідоцтво ПДВ фізичних осіб» згідно з поданими

реєстраційними документами.

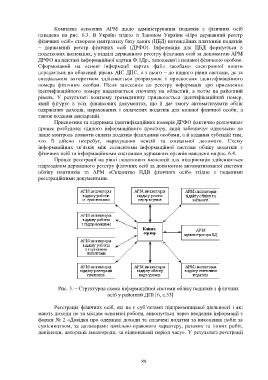

Рис. 3. – Структурна схема інформаційної системи обліку податків з фізичних

осіб у районній ДПІ [6, с.33]

Реєстрація фізичних осіб, які не є суб’єктами підприємницької діяльності і які

мають доходи не за місцем основної роботи, виконується через введення інформації з

форми № 2 «Довідка про одержані доходи та сплачені податки за виконання робіт за

сумісництвом, за договорами цивільно-правового характеру, разових та інших робіт,

дивіденди, авторські винагороди, за відповідний період часу». У результаті реєстрації

89