Page 74 - 4605

P. 74

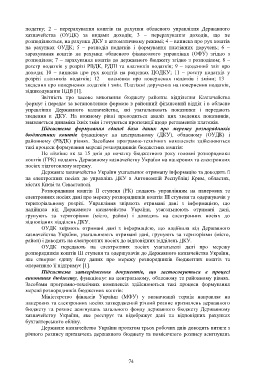

податку; 2 – перерахування коштів на рахунки обласного управління Державного

казначейства (ОУДК) за видами доходів; 3 – перерахування доходів, що не

розподіляються, на рахунки ДКУ в автоматичному режимі; 4 – виписка про рух коштів

на рахунках ОУДК; 5 – розподіл податків і формування платіжних доручень; 6 –

зарахування коштів на рахунки обласного фінансового управління (ОФУ) згідно з

розподілом; 7 – зарахування коштів до державного бюджету згідно з розподілом; 8 –

реєстр податків у розрізі РВДК, РДПІ та платників податків; 9 – щоденний звіт про

доходи; 10 – виписка про рух коштів на рахунках ЦОДКУ; 11 – реєстр податків у

розрізі платників податків; 12 – висновки про повернення податків і зміни; 13 –

зведення про повернення податків і змін. Платіжні доручення на повернення податків,

відшкодування ПДВ [1].

Звітність про касове виконання бюджету районне відділення Казначейства

формує і передає за встановленою формою в районний фінансовий відділ і в обласне

управління Державного казначейства, які узагальнюють показники і передають

зведення в ДКУ. На кожному рівні проводиться аналіз цих зведених показників,

виявляється динаміка їхніх змін і готуються пропозиції щодо регламентів платежів.

Підсистема формування єдиної бази даних про мережу розпорядників

бюджетних коштів функціонує на центральному (ДКУ), обласному (ОУДК) і

районному (РВДК) рівнях. Засобами програмно-технічних комплексів здійснюються

такі процеси формування мережі розпорядників бюджетних коштів:

Не пізніше як за 15 днів до початку бюджетного року головні розпорядники

коштів (ГРК) подають Державному казначейству України на паперових та електронних

носіях підготовлену мережу.

Державне казначейство України узагальнює отриману інформацію та доводить її

на електронних носіях до управлінь ДКУ в Автономній Республіці Крим, областях,

містах Києві та Севастополі.

Розпорядники коштів ІІ ступеня (РК) подають управлінням на паперових та

електронних носіях дані про мережу розпорядників коштів ІІІ ступеня та одержувачів у

територіальному розрізі. Управління звіряють отримані дані з інформацією, що

надійшла від Державного казначейства України, узагальнюють отримані дані,

групують за територіями (місто, район) і доводять на електронних носіях до

відповідних відділень ДКУ.

ОУДК звіряють отримані дані з інформацією, що надійшла від Державного

казначейства України, узагальнюють отримані дані, групують за територіями (місто,

район) і доводять на електронних носіях до відповідних відділень ДКУ.

ОУДК передають на електронних носіях узагальнені дані про мережу

розпорядників коштів ІІІ ступеня та одержувачів до Державного казначейства України,

яке створює єдину базу даних про мережу розпорядників бюджетних коштів та

оперативно її підтримує [1].

Підсистема затвердження документів, що застосовуються в процесі

виконання бюджету, функціонує на центральному, обласному та районному рівнях.

Засобами програмно-технічних комплексів здійснюються такі процеси формування

мережі розпорядників бюджетних коштів:

Міністерство фінансів України (МФУ) у визначений термін направляє на

паперових та електронних носіях затверджений річний розпис призначень державного

бюджету та розпис асигнувань загального фонду державного бюджету Державному

казначейству України, яке реєструє та відображує дані на відповідних рахунках

бухгалтерського обліку.

Державне казначейство України протягом трьох робочих днів доводить витяги з

річного розпису призначень державного бюджету та помісячного розпису асигнувань

74