Page 73 - 4605

P. 73

- складають щоденну, періодичну та річну звітність за доходами згідно із кодами

бюджетної класифікації доходів і подають її відповідним органам, які здійснюють

контроль за нарахуванням і сплатою платежів до бюджету та державних цільових

фондів [7].

Рахунки для зарахування платежів відкриваються в обласних управліннях

Державного казначейства відповідно до Плану рахунків бухгалтерського обліку

виконання державного та місцевих бюджетів та Інструкції про відкриття аналітичних

рахунків для обліку операцій по виконанню бюджетів в системі Державного

казначейства України, затверджених наказом ДКУ від 28.11.2000 р № 119.

Платники податків сплачують платежі до бюджету через установи банків, у яких

вони обслуговуються. Банк платника перераховує грошові кошти через СЕП НБУ на

рахунки, відкриті в обласному управлінні Державного казначейства України в розрізі

районів та кодів бюджетної класифікації доходів.

Операції з оброблення платежів мають здійснюватися у такій послідовності:

повернення надмірно та/або помилково зарахованих коштів; відшкодування платникам

податку на додану вартість; розподіл платежів до бюджету за нормативами,

встановленими законодавчими актами; відрахування дотацій місцевим бюджетам.

Перерахування коштів до ДКУ (центральний рівень) і складання щоденної

форми «Звіт про виконання державного бюджету за доходами» здійснюються за

регламентом, установленим ДКУ за погодженням з Національним банком України.

Регламент оброблення платежів до бюджету, а саме термін перерахування коштів з

обласного рівня на центральний, може змінюватися за рішенням ДКУ.

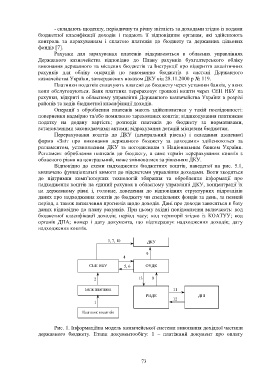

Відповідно до схеми надходження бюджетних коштів, наведеної на рис. 5.1,

визначено функціональні вимоги до підсистеми управління доходами. Вони зводяться

до підтримки комп’ютерних технологій збирання та оброблення інформації про

надходження коштів на єдиний рахунок в обласному управлінні ДКУ, концентрації їх

на державному рівні і, головне, доведення до відповідних структурних підрозділів

даних про надходження коштів до бюджету чи спеціальних фондів за день, за певний

період, а також визначення прогнозів щодо доходів. Дані про доходи заносяться в базу

даних відповідно до плану рахунків. При цьому вхідні повідомлення включають: код

бюджетної класифікації доходів; період часу; код території згідно із КОАТУУ; код

органів ДПА; номер і дату документа, що підтверджує надходження доходів; дату

надходження коштів.

3, 7, 10 ДКУ

9

4

СЕП НБУ 5, 6 ОУДК

2 13 8

Банк платника 11

РВДК ДПІ

12

1

Платник податків

Рис. 1. Інформаційна модель казначейської системи виконання дохідної частини

державного бюджету. Етапи документообігу: 1 – платіжний документ про оплату

73