Page 70 - 4428

P. 70

З метою пошуку резервів оптимізації трансакційних витрат

необхідно визначити фактори, що впливають на їх виникнення.

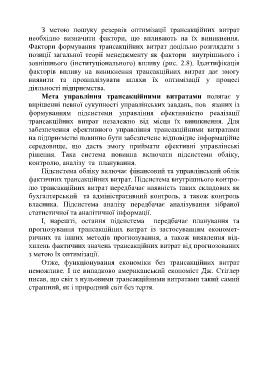

Фактори формування трансакційних витрат доцільно розглядати з

позиції загальної теорії менеджменту як фактори внутрішнього і

зовнішнього (інституціонального) впливу (рис. 2.8). Ідентифікація

факторів впливу на виникнення трансакційних витрат дає змогу

виявити та проаналізувати шляхи їх оптимізації у процесі

діяльності підприємства.

Мета управління трансакційними витратами полягає у

вирішенні певної сукупності управлінських завдань, пов язаних із

формуванням підсистеми управління ефективністю реалізації

трансакційних витрат незалежно від місця їх виникнення. Для

забезпечення ефективного управління трансакційними витратами

на підприємстві повинно бути забезпечене відповідне інформаційне

середовище, що дасть змогу приймати ефективні управлінські

рішення. Така система повинна включати підсистеми обліку,

контролю, аналізу та планування.

Підсистема обліку включає фінансовий та управлінський облік

фактичних трансакційних витрат. Підсистема внутрішнього контро-

лю трансакційних витрат передбачає наявність таких складових як

бухгалтерський та адміністративний контроль, а також контроль

власника. Підсистема аналізу передбачає аналізування зібраної

статистичної та аналітичної інформації.

І, нарешті, остання підсистема передбачає планування та

прогнозування трансакційних витрат із застосуванням економет-

ричних та інших методів прогнозування, а також виявлення від-

хилень фактичних значень трансакційних витрат від прогнозованих

з метою їх оптимізації.

Отже, функціонування економіки без трансакційних витрат

неможливе. І не випадково американський економіст Дж. Стіглер

писав, що світ з нульовими трансакційними витратами такий самий

страшний, як і природний світ без тертя.

69