Page 69 - 4428

P. 69

Т Р А Н С А К Ц І Й Н І В И Т Р А Т И

Послідов- Тип Поведінка Об єкт Місце Економіч-

ність впливу виникнення ний

виникнення

наслідок

Витра- Транс-

ти акція угоди; Внут- Трансак-

Витрати Витрати непередба- рішні ційні

перед пошуку чених Транс- трансакції; витрати;

укладанням інформації; подій; акція

угоди; управління; Зовнішні Транс-

Витрати Витра- трансакції акційні

на ведення

Витрати переговорів; ти Транс- втрати

під час непогод- акція

укладання Витрати женості раціона-

угоди; специфікації і законода- лізації

захисту прав вства;

Витрати власності;

після Витра-

підписання Витрати ти відсут-

угоди вимірювання ності

діючого

Витрати контролю

„опортуніс- відповід-

тичної ності

поведінки” законо-

давчим

нормам

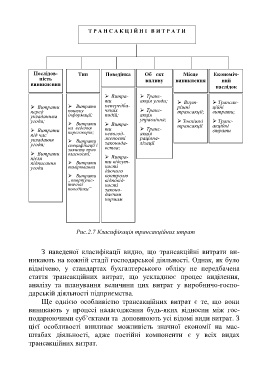

Рис.2.7 Класифікація трансакційних итрат

З наведеної класифікації видно, що трансакційні витрати ви-

никають на кожній стадії господарської діяльності. Однак, як було

відмічено, у стандартах бухгалтерського обліку не передбачена

стаття трансакційних витрат, що ускладнює процес виділення,

аналізу та планування величини цих витрат у виробничо-госпо-

дарській діяльності підприємства.

Ще однією особливістю трансакційних витрат є те, що вони

виникають у процесі налагодження будь-яких відносин між гос-

подарюючими суб’єктами та доповнюють усі відомі види витрат. З

цієї особливості випливає можливість значної економії на мас-

штабах діяльності, адже постійні компоненти є у всіх видах

трансакційних витрат.

68