Page 45 - 4428

P. 45

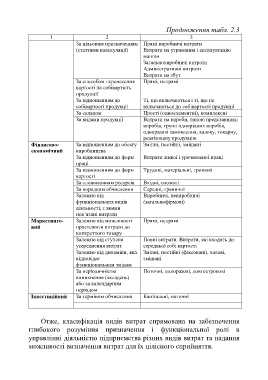

Продовження табл. 2.3

1 2 3

За цільовим призначенням Прямі виробничі витрати

(статтями калькуляції) Витрати на утримання і експлуатацію

машин

Загальновиробничі витрати

Адміністративні витрати

Витрати на збут

За способом перенесення Прямі, непрямі

вартості на собівартість

продукції

За відношенням до Ті, що включаються і ті, що не

собівартості продукції включаються до собівартості продукції

За складом Прості (одноелементні), комплексні

За видами продукції Витрати на вироби, типові представники

виробів, групи однорідних виробів,

одноразові замовлення, валову, товарну,

реалізовану продукцію

Фінансово- За відношенням до обсягу Змінні, постійні, змішані

економічний виробництва

За відношенням до форм Витрати живої і уречевленої праці

праці

За відношенням до форм Трудові, матеріальні, грошові

вартості

За споживанням ресурсів Вхідні, спожиті

За порядком обчислення Середні, граничні

Залежно від Виробничі, невиробничі

функціональних видів (загальнофірмові)

діяльності, з якими

пов’язані витрати

Маркетинго- Залежно від можливості Прямі, непрямі

вий простежити витрати до

конкретного товару

Залежно від ступеня Повні витрати. Витрати, які входять до

усереднення витрат середньої собі вартості

Залежно від динаміки, яка Змінні, постійні (фіксовані), валові,

відповідає змішані

функціональним змінам

За періодичністю Поточні, одноразові, довгострокові

виникнення (вкладень)

або за календарним

періодом

Інвестиційний За терміном обчислення Капітальні, поточні

Отже, класифікація видів витрат спрямована на забезпечення

глибокого розуміння призначення і функціональної ролі в

управлінні діяльністю підприємства різних видів витрат та надання

можливості визначення витрат для їх цілісного сприйняття.

44