Page 14 - 4428

P. 14

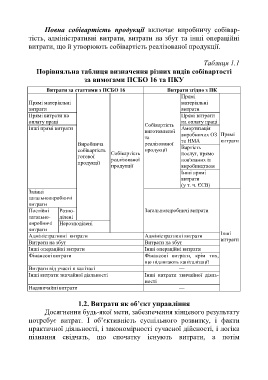

Повна собівартість продукції включає виробничу собівар-

тість, адміністративні витрати, витрати на збут та інші операційні

витрати, що й утворюють собівартість реалізованої продукції.

Таблиця 1.1

Порівняльна таблиця визначення різних видів собівартості

за вимогами ПСБО 16 та ПКУ

Витрати за статтями з ПСБО 16 Витрати згідно з ПК

Прямі

Прямі матеріальні матеріальні

витрати витрати

Прямі витрати на Прямі витрати

оплату праці на оплату праці

Собівартість

Інші прямі витрати Амортизація

виготовленої виробничих ОЗ Прямі

та

та НМА витрати

Виробнича реалізованої

собівартість Собівартість продукції Вартість

готової послуг, прямо

реалізованої пов'язаних із

продукції

продукції виробництвом

Інші прямі

витрати

(у т. ч. ЄСВ)

Змінні

загальновиробничі

витрати

Постійні Розпо- Загальновиробничі витрати

загально- ділені

виробничі Нерозподілені

витрати

Інші

Адміністративні витрати Адміністративні витрати

витрати

Витрати на збут Витрати на збут

Інші операційні витрати Інші операційні витрати

Фінансові витрати Фінансові витрати, крім тих,

що підлягають капіталізації

Витрати від участі в капіталі —

Інші витрати звичайної діяльності Інші витрати звичайної діяль-

ності

Надзвичайні витрати —

1.2. Витрати як об’єкт управління

Досягнення будь-якої мети, забезпечення кінцевого результату

потребує витрат. І об’єктивність суспільного розвитку, і факти

практичної діяльності, і закономірності сучасної дійсності, і логіка

пізнання свідчать, що спочатку існують витрати, а потім

13