Page 11 - 4428

P. 11

ходами дають змогу визначити фінансовий результат підприємства

за звітний період. На відміну від витрат, затрати в момент їх

визнання не впливають на фінансовий результат діяльності під-

приємства.

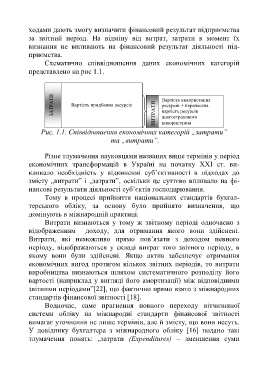

Схематично співвідношення даних економічних категорій

представлено на рис 1.1.

ЗАТРАТИ Вартість придбання ресурсів ВИТРАТИ Вартість використаних

ресурсів + перенесена

вартість ресурсів

довгострокового

використання

Рис. 1.1. Співвідношення економічних категорій „затрати”

та „витрати”.

Різне тлумачення науковцями названих вище термінів у період

економічних трансформацій в Україні на початку ХХІ ст. ви-

кликало необхідність у відкиненні суб’єктивності в підходах до

змісту „витрати” і „затрати”, оскільки це суттєво впливало на фі-

нансові результати діяльності суб’єктів господарювання.

Тому в процесі прийняття національних стандартів бухгал-

терського обліку, за основу було прийнято визначення, що

домінують в міжнародній практиці.

Витрати визнаються у тому ж звітному періоді одночасно з

відображенням доходу, для отримання якого вони здійснені.

Витрати, які неможливо прямо пов’язати з доходом певного

періоду, відображаються у складі витрат того звітного періоду, в

якому вони були здійснені. Якщо актив забезпечує отримання

економічних вигод протягом кількох звітних періодів, то витрати

виробництва визнаються шляхом систематичного розподілу його

вартості (наприклад у вигляді його амортизації) між відповідними

звітними періодами”[22], що фактично прямо взято з міжнародних

стандартів фінансової звітності [18].

Водночас, саме прагнення повного переходу вітчизняної

системи обліку на міжнародні стандарти фінансової звітності

вимагає уточнення не лише термінів, але й змісту, що вони несуть.

У довіднику бухгалтера з міжнародного обліку [16] подано такі

тлумачення понять: „затрати (Expenditures) – зменшення суми

10