Page 26 - 4380

P. 26

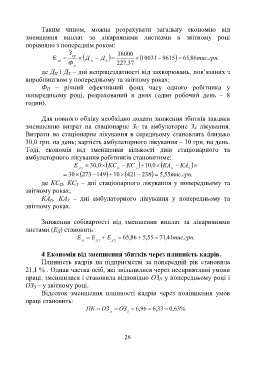

Таким чином, можна розрахувати загальну економію від

зменшення виплат за лікарняними листками в звітному році

порівняно з попереднім роком:

З 36000

Е СР Д Д 10031 9615 65 , 86тис .грн .

Л1 П З

Ф 227 , 37

П

де Д П і Д З – дні непрацездатності від захворювань, пов’язаних з

виробництвом у попередньому та звітному роках;

Ф П – річний ефективний фонд часу одного робітника у

попередньому році, розрахований в днях (один робочий день – 8

годин).

Для повного обліку необхідно додати зниження збитків завдяки

зменшенню витрат на стаціонарне З С та амбулаторне З А лікування.

Витрати на стаціонарне лікування в середньому становлять близько

30,0 грн. на день; вартість амбулаторного лікування – 10 грн. на день.

Тоді, економія від зменшення кількості днів стаціонарного та

амбулаторного лікування робітників становитиме:

Е 30 0 , КС КС 10 0 , КА КА

Л 2 П З П З

30 273 149 10 421 238 5 , 55тис .грн .

де КС П, КС З – дні стаціонарного лікування у попередньому та

звітному роках;

КА П, КА З – дні амбулаторного лікування у попередньому та

звітному роках.

Зниження собівартості від зменшення виплат за лікарняними

листами (Е Л) становить:

Е Е Е 65 , 86 , 5 55 71 , 41тис .грн .

Л Л 1 Л 2

4 Економія від зменшення збитків через плинність кадрів.

Плинність кадрів на підприємстві за попередній рік становила

21,1 % . Однак частка осіб, які звільнилися через несприятливі умови

праці, зменшилася і становила відповідно ОЗ П у попередньому році і

ОЗ З – у звітному році.

Відсоток зменшення плинності кадрів через поліпшення умов

праці становить:

ПК ОЗ ОЗ , 6 96 , 6 33 , 0 63 %

П З

26