Page 25 - 4298

P. 25

витрати, ставка розподілу, операція, калькулювання за

операціями, потокова організація виробництва, канбан,

калькулювання «точно в строк».

Завдання для практичної роботи

4.1 Калькулювання за операціями

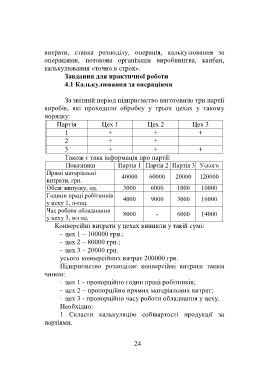

За звітний період підприємство виготовило три партії

виробів, які проходили обробку у трьох цехах у такому

порядку:

Партія Цех 1 Цех 2 Цех 3

1 + + +

2 + +

3 + + +

Також є така інформація про партії:

Показники Партія 1 Партія 2 Партія 3 Усього

Прямі матеріальні 40000 60000 20000 120000

витрати, грн.

Обсяг випуску, од. 3000 6000 1000 10000

Години праці робітників

4000 9000 3000 16000

у цеху 1, л-год.

Час роботи обладнання

8000 - 6000 14000

у цеху 3, м-год.

Конверсійні витрати у цехах виникли у такій сумі:

- цех 1 – 100000 грн.;

- цех 2 – 80000 грн.;

- цех 3 – 20000 грн.

усього конверсійних витрат 200000 грн.

Підприємство розподіляє конверсійні витрати таким

чином:

- цех 1 - пропорційно годин праці робітників;

- цех 2 – пропорційно прямих матеріальних витрат;

- цех 3 - пропорційно часу роботи обладнання у цеху.

Необхідно:

1 Скласти калькуляцію собівартості продукції за

партіями.

24