Page 28 - 4298

P. 28

7. 1 Порівняння традиційного калькулювання та

системи АВС

Підприємство випускає два види комплектуючих – Х

та У. За звітний період виробляється 1400 од. Х та 2600 од.

У, на виробництво яких необхідно 6000 та 14000 машино-

годин роботи виробничого обладнання. У даний час

використовується єдина ставка розподілу непрямих

виробничих витрат на основі машино-годин.

Керівництво підприємства не впевнено щодо

достовірності результатів такого калькулювання

собівартості, тому бухгалтеру було дано завдання

обчислити розподілені витрати на комплектуючі за

допомогою методу АВС.

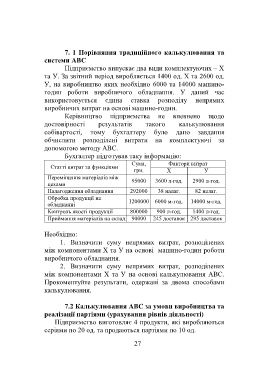

Бухгалтер підготував таку інформацію:

Сума, Фактори витрат

Статті витрат за функціями

грн. Х У

Переміщення матеріалів між

цехами 95000 3600 л-год. 2900 л-год.

Налагодження обладнання 292000 38 налаг. 82 налаг.

Обробка продукції на

1200000 6000 м-год. 14000 м-год.

обладнанні

Контроль якості продукції 800000 900 л-год. 1400 л-год.

Приймання матеріалів на склад 90000 245 доставок 295 доставок

Необхідно:

1. Визначити суму непрямих витрат, розподілених

між компонентами Х та У на основі машино-годин роботи

виробничого обладнання.

2. Визначити суму непрямих витрат, розподілених

між компонентами Х та У на основі калькулювання АВС.

Прокоментуйте результати, одержані за двома способами

калькулювання.

7.2 Калькулювання АВС за умови виробництва та

реалізації партіями (урахування рівнів діяльності)

Підприємство виготовляє 4 продукти, які виробляються

серіями по 20 од. та продаються партіями по 10 од.

27