Page 24 - 4298

P. 24

1.3 Прийняття рішення про доцільність

додаткового виробництва спільного виробу за

спецзамовленням

У спільному процесі одержується два продукти А і Б,

які потребують подальшої обробки. Для цього необхідно

300000 грн. спільних витрат, які містять змінну складову (6

грн. на одиницю) та постійну складову (252000 грн.). Інші

показники подано у таблиці.

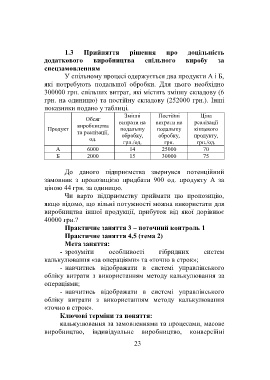

Змінні Постійні Ціна

Обсяг

виробництва витрати на витрати на реалізації

Продукт подальшу подальшу кінцевого

та реалізації, обробку, обробку, продукту,

од.

грн./од. грн. грн./од.

А 6000 14 25000 70

Б 2000 15 30000 75

До даного підприємства звернувся потенційний

замовник з пропозицією придбати 900 од. продукту А за

ціною 44 грн. за одиницю.

Чи варто підприємству приймати цю пропозицію,

якщо відомо, що вільні потужності можна використати для

виробництва іншої продукції, прибуток від якої дорівнює

40000 грн.?

Практичне заняття 3 – поточний контроль 1

Практичне заняття 4,5 (тема 2)

Мета заняття:

- зрозуміти особливості гібридних систем

калькулювання «за операціями» та «точно в строк»;

- навчитись відображати в системі управлінського

обліку витрати з використанням методу калькулювання за

операціями;

- навчитись відображати в системі управлінського

обліку витрати з використанням методу калькулювання

«точно в строк».

Ключові терміни та поняття:

калькулювання за замовленнями та процесами, масове

виробництво, індивідуальне виробництво, конверсійні

23