Page 64 - 4180

P. 64

у яких показники капіталу гірші серед інших банків групи;

що мають граничну або незадовільну якість активів за

результатами інспекторських перевірок.

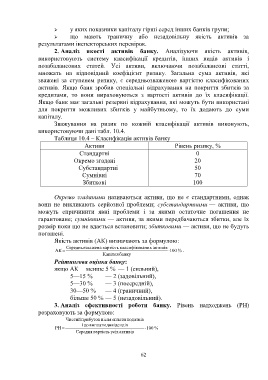

2. Аналіз якості активів банку. Аналізуючи якість активів,

використовують систему класифікації кредитів, інших видів активів і

позабалансових статей. Усі активи, включаючи позабалансові статті,

множать на відповідний коефіцієнт ризику. Загальна сума активів, які

зважені за ступенем ризику, є середньозваженою вартістю класифікованих

активів. Якщо банк зробив спеціальні відрахування на покриття збитків за

кредитами, то вони вираховуються з вартості активів до їх класифікації.

Якщо банк має загальні резервні відрахування, які можуть бути використані

для покриття можливих збитків у майбутньому, то їх додають до суми

капіталу.

Зважування на ризик по кожній класифікації активів виконують,

використовуючи дані табл. 10.4.

Таблиця 10.4 – Класифікація активів банку

Активи Рівень ризику, %

Стандартні 0

Окремо згадані 20

Субстандартні 50

Сумнівні 70

Збиткові 100

Окремо згаданими називаються активи, що не є стандартними, однак

вони не викликають серйозної проблеми; субстандартними — активи, що

можуть спричинити явні проблеми і за якими остаточне погашення не

гарантоване; сумнівними — активи, за якими передбачаються збитки, але їх

розмір поки що не вдається встановити; збитковими — активи, що не будуть

погашені.

Якість активів (АК) визначають за формулою:

Середньозв ажена вартість класифіков аних активів

АК 100 % .

Капітал банку

Рейтингова оцінка банку:

якщо АК менше 5 % — 1 (сильний),

5—15 % — 2 (задовільний),

5—30 % — 3 (посередній),

30—50 % — 4 (граничний),

більше 50 % — 5 (незадовільний).

3. Аналіз ефективності роботи банку. Рівень надходжень (РН)

розраховують за формулою:

Чистий прибуток після сплати податків

і до виплати дивідендів

РН 100 %

Середня вартість усіх активів

62