Page 97 - 1263s

P. 97

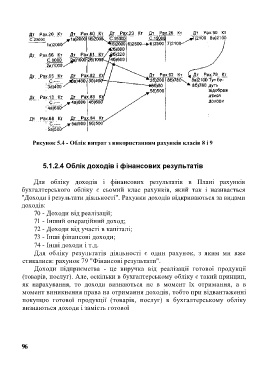

Рисунок 5.4 - Облік витрат з використанням рахунків класів 8 і 9

5.1.2.4 Облік доходів і фінансових результатів

Для обліку доходів і фінансових результатів в Плані рахунків

бухгалтерського обліку є сьомий клас рахунків, який так і називається

"Доходи і результати діяльності". Рахунки доходів відкриваються за видами

доходів:

70 - Доходи від реалізації;

71 - Інший операційний доход;

72 - Доходи від участі в капіталі;

73 - Інші фінансові доходи;

74 - Інші доходи і т.д.

Для обліку результатів діяльності є один рахунок, з яким ми вже

стикалися: рахунок 79 "Фінансові результати".

Доходи підприємства - це виручка від реалізації готової продукції

(товарів, послуг). Але, оскільки в бухгалтерському обліку є такий принцип,

як нарахування, то доходи визнаються не в момент їх отримання, а в

момент виникнення права на отримання доходів, тобто при відвантаженні

покупцю готової продукції (товарів, послуг) в бухгалтерському обліку

визнаються доходи і замість готової

96