Page 92 - 1263s

P. 92

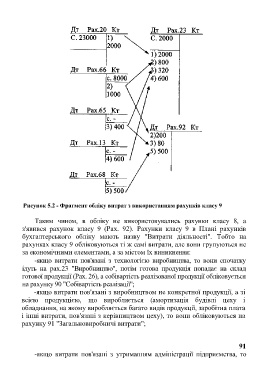

Рисунок 5.2 - Фрагмент обліку витрат з використанням рахунків класу 9

Таким чином, в обліку не використовувались рахунки класу 8, а

з'явився рахунок класу 9 (Pax. 92). Рахунки класу 9 в Плані рахунків

бухгалтерського обліку мають назву "Витрати діяльності". Тобто на

рахунках класу 9 обліковуються ті ж самі витрати, але вони групуються не

за економічними елементами, а за містом їх виникнення:

-якщо витрати пов'язані з технологією виробництва, то вони спочатку

ідуть на рах.23 "Виробництво", потім готова продукція попадає на склад

готової продукції (Pax. 26), а собівартість реалізованої продукції обліковується

на рахунку 90 "Собівартість реалізації";

-якщо витрати пов'язані з виробництвом не конкретної продукції, а зі

всією продукцією, що виробляється (амортизація будівлі цеху і

обладнання, на якому виробляється багато видів продукції, заробітна плата

і інші витрати, пов'язані з керівництвом цеху), то вони обліковуються на

рахунку 91 "Загальновиробничі витрати";

91

-якщо витрати пов'язані з утриманням адміністрації підприємства, то