Page 100 - 1263s

P. 100

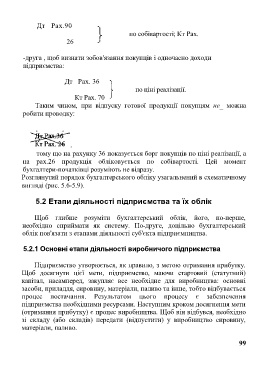

Дт Pax.90

по собівартості; Кт Pax.

26

-друга , щоб визнати зобов'язання покупців і одночасно доходи

підприємства:

Дт Pax. 36

по ціні реалізації.

Кт Pax. 70

Таким чином, при відпуску готової продукції покупцям не_ можна

робити проводку:

Э

тому що на рахунку 36 показується борг покупців по ціні реалізації, а

на рах.26 продукція обліковується по собівартості. Цей момент

бухгалтери-початківці розуміють не відразу.

Розглянутий порядок бухгалтерського обліку узагальнений в схематичному

вигляді (рис. 5.6-5.9).

5.2 Етапи діяльності підприємства та їх облік

Щоб глибше розуміти бухгалтерський облік, його, по-перше,

необхідно сприймати як систему. По-друге, доцільно бухгалтерський

облік пов'язати з етапами діяльності суб'єкта підприємництва.

5.2.1 Основні етапи діяльності виробничого підприємства

Підприємство утворюється, як правило, з метою отримання прибутку.

Щоб досягнути цієї мети, підприємство, маючи стартовий (статутний)

капітал, насамперед, закупляє все необхідне для виробництва: основні

засоби, приладдя, сировину, матеріали, паливо та інше, тобто відбувається

процес постачання. Результатом цього процесу є забезпечення

підприємства необхідними ресурсами. Наступним кроком досягнення мети

(отримання прибутку) є процес виробництва. Щоб він відбувся, необхідно

зі складу (або складів) передати (відпустити) у виробництво сировину,

матеріали, паливо.

99