Page 98 - 1263s

P. 98

продукції, яка була на складі підприємства, виникає борг покупця перед

підприємством (дебітори), тобто робиться проводка:

Дт Рах.Зб'Тозрахунки з покупцями і замовниками" Кт Pax.

70 "Доходи від реалізації"

А якщо операція реалізації здійснюється в роздрібній торгівлі, то

підприємство - продавець отримує готівку в момент реалізації.

Проводка буде:

Дт Рах.30 "Каса"

Кт Pax. 70 "Дохід від реалізації"

Таким чином, в кредиті рах.70 збираються всі доходи. Наприкінці

звітного періоду рах.70 закривається на рахунок 79"Фінансові результати".

Продовжуємо приклад.

9. Відвантажена покупцям готова продукція - 4000 грн.

ДтРах.36 -4000

КтРах. 70 -4000.

10. За умови, що після цієї операції закінчився звітній період,

то необхідно закрити рахунок 70 і виявити фінансові результати.

Закрити рахунок 70 (оскільки рахунок 70, як правило, має кредитове

сальдо, то його треба при закритті дебетувати) - 4000 грн. Дт Рах.70 -

4000

Кт Pax. 79 - 4000.

11.Залишилося закрити рахунок 79, тому що він також не показується

в балансі. На ньому тільки виявляються фінансові результати як різниця

між дебетовим і кредитовим оборотами. А обліковується фінансовий

результат на балансовому рахунку 44 "Нерозподілений прибуток

(непокриті збитки)". В нашому прикладі на момент закриття рахунок 79

виглядає наступним чином:

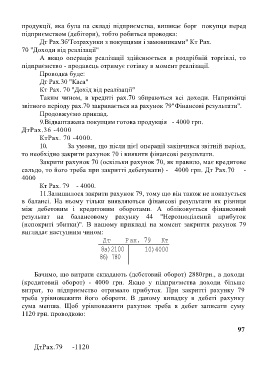

Дт Рах. 79 Кт

8а)2100 10)4000

86) 780

Бачимо, що витрати складають (дебетовий оборот) 2880грн., а доходи

(кредитовий оборот) - 4000 грн. Якщо у підприємства доходи більше

витрат, то підприємство отримало прибуток. При закритті рахунку 79

треба урівноважити його обороти. В даному випадку в дебеті рахунку

сума менша. Щоб урівноважити рахунок треба в дебет записати суму

1120 грн. проводкою:

97

ДтРах.79 -1120