Page 99 - 1263s

P. 99

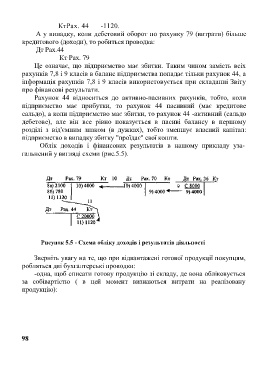

КтРах. 44 -1120.

А у випадку, коли дебетовий оборот по рахунку 79 (витрати) більше

кредитового (доходи), то робиться проводка:

Дт Рах.44

Кт Pax. 79

Це означає, що підприємство має збитки. Таким чином замість всіх

рахунків 7,8 і 9 класів в баланс підприємства попадає тільки рахунок 44, а

інформація рахунків 7,8 і 9 класів використовується при складанні Звіту

про фінансові результати.

Рахунок 44 відноситься до активно-пасивних рахунків, тобто, коли

підприємство має прибутки, то рахунок 44 пасивний (має кредитове

сальдо), а коли підприємство має збитки, то рахунок 44 -активний (сальдо

дебетове), але він все рівно показується в пасиві балансу в першому

розділі з від'ємним знаком (в дужках), тобто зменшує власний капітал:

підприємство в випадку збитку "проїдає" свої кошти.

Облік доходів і фінансових результатів в нашому прикладу уза-

гальнений у вигляді схеми (рис.5.5).

Рисунок 5.5 - Схема обліку доходів і результатів діяльності

Зверніть увагу на те, що при відвантажені готової продукції покупцям,

робляться дві бухгалтерські проводки:

-одна, щоб списати готову продукцію зі складу, де вона обліковується

за собівартістю ( в цей момент визнаються витрати на реалізовану

продукцію):

98