Page 90 - 1263s

P. 90

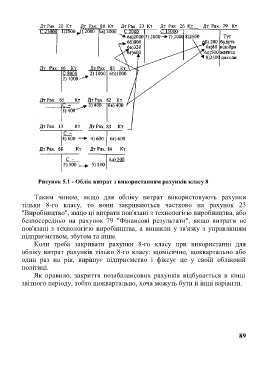

Рисунок 5.1 - Облік витрат з використанням рахунків класу 8

Таким чином, якщо для обліку витрат використовують рахунки

тільки 8-го класу, то вони закриваються частково на рахунок 23

"Виробництво", якщо ці витрати пов'язані з технологією виробництва, або

безпосередньо на рахунок 79 "Фінансові результати", якщо витрати не

пов'язані з технологією виробництва, а виникли у зв'язку з управлінням

підприємством, збутом та інше.

Коли треба закривати рахунки 8-го класу при використанні для

обліку витрат рахунків тільки 8-го класу: щомісячно, щоквартально або

один раз на рік, вирішує підприємство і фіксує це у своїй обліковій

політиці.

Як правило, закриття позабалансових рахунків відбувається в кінці

звітного періоду, тобто щоквартально, хоча можуть бути й інші варіанти.

89