Page 91 - 1263s

P. 91

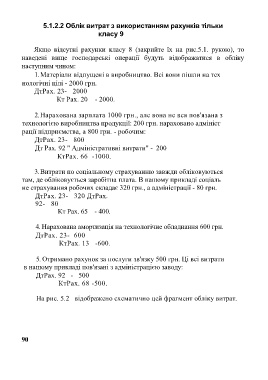

5.1.2.2 Облік витрат з використанням рахунків тільки

класу 9

Якщо відсутні рахунки класу 8 (закрийте їх на рис.5.1. рукою), то

наведені вище господарські операції будуть відображатися в обліку

наступним чином:

1. Матеріали відпущені в виробництво. Всі вони пішли на тех

нологічні цілі - 2000 грн.

ДтРах. 23- 2000

Кт Pax. 20 - 2000.

2. Нарахована зарплата 1000 грн., але вона не вся пов'язана з

технологією виробництва продукції: 200 грн. нараховано адмініст

рації підприємства, а 800 грн. - робочим:

ДтРах. 23- 800

Дт Pax. 92 " Адміністративні витрати" - 200

КтРах. 66 -1000.

3. Витрати по соціальному страхуванню завжди обліковуються

там, де обліковується заробітна плата. В нашому прикладі соціаль

не страхування робочих складає 320 грн., а адміністрації - 80 грн.

ДтРах. 23- 320 ДтРах.

92- 80

Кт Pax. 65 - 400.

4. Нарахована амортизація на технологічне обладнання 600 грн.

ДтРах. 23- 600

КтРах. 13 -600.

5. Отримано рахунок за послуги зв'язку 500 грн. Ці всі витрати

в нашому прикладі пов'язані з адміністрацією заводу:

ДтРах. 92 - 500

КтРах. 68 -500.

На рис. 5.2 відображено схематично цей фрагмент обліку витрат.

90